基本案情:2010年11月12日,杭州某经贸公司与何某签订了《贷款购车合同》,约定何某从该公司处购买轿车一辆,价款共计88900元,首付款8900元由何某交纳,其余款项由何某向银行申请五年期汽车消费贷款,并由该公司为何某提供汽车消费贷款保证担保。随后,何某作为借款人于2010年11月15日与中国工商银行杭州某支行签订了《汽车消费借款合同》及《个人贷款补充协议》,借款金额80000元,该该公司作为合同的担保方。但何某没有按照合同约定按期向银行还款,银行根据合同约定从该公司保证金账户上扣划了相应款项,截止起诉之日共计17054.38元。该公司依法就前述款项向何某提出追偿请求,但何某拒不归还上述款项,故请求法院判令何某支付车款及违约金共计20035.88元。

何某辩称,该车实际使用人为杭州某经贸公司,该车的银行贷款也应由该公司负担,其要求法院驳回该公司请求。

法院认为:杭州某经贸公司与何某签订的购车合同,杭州某经贸公司、何某及工商银行三方签订的借款合同,其内容均不违反法律规定,合同有效,双方当事人均应本着诚实信用原则全面履行各自义务。何某借款后,未能按借款合同的约定向工商银行偿还贷款,杭州某经贸公司依据借款合同有关其承担连带保证责任的规定,履行了保证责任后,有权向何某追偿。最后法院支持了杭州某经贸公司的全部诉讼请求,对被告的辩解不予采纳。

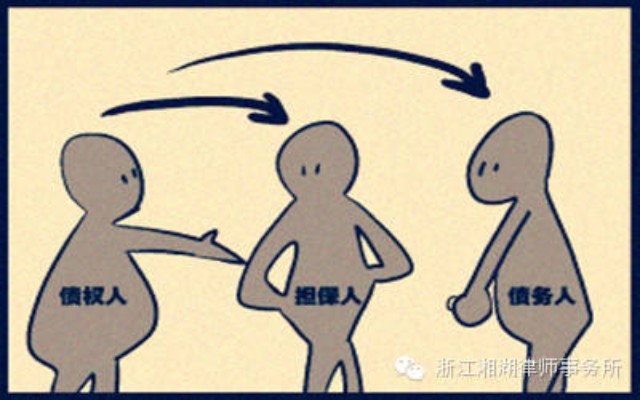

律师点评:本案重点主要在于对连带责任保证及担保追偿权的理解。《中华人民共和国担保法》第十八条规定,“当事人在保证合同中约定保证人与债务人对债务承担连带责任的,为连带责任保证。连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在保证范围内承担保证责任。”第三十一条规定,“保证人承担保证责任后,有权向债务人追偿。”